- Estructuras simples, organizaciones con mínimos niveles jerárquicos, desarrollo humano y formación interna de las funciones ejecutivas.

- Flexibilidad y rapidez en las decisiones. Operar con las ventajas de la empresa pequeña que son las que hacen grandes a las grandes empresas.

- Mantener la austeridad en tiempos de vacas gordas fortalece, capitaliza y acelera el desarrollo de la empresa, asimismo evita los amargos ajustes drásticos en las épocas de crisis.

- Estar siempre activos en la modernización, crecimiento, capacitación, calidad, simplificación y mejora incansable de los procesos productivos. Incrementar la productividad, competitividad, reducir gastos y costos guiados siempre por las más altas referencias mundiales.

- La empresa nunca debe limitarse a la medida del propietario o del administrador. No sentirnos grandes en nuestros pequeños corralitos. Mínima inversión en activos no productivos.

- No hay reto que no podamos alcanzar trabajando unidos con claridad de los objetivos y conociendo los instrumentos.

- El dinero que sale de la empresa se evapora. Por eso reinvertimos las utilidades.

- La creatividad empresarial no sólo es aplicable a los negocios, sino también a la solución de muchos de los problemas de nuestros países. Lo que hacemos a través de las Fundaciones del Grupo.

- El optimismo firme y paciente siempre rinde sus frutos.

- Todos los tiempos son buenos para quienes saben trabajar y tienen con qué hacerlo.

Mostrando entradas con la etiqueta Tips y Consejos. Mostrar todas las entradas

Mostrando entradas con la etiqueta Tips y Consejos. Mostrar todas las entradas

lunes, 27 de febrero de 2017

10 consejos para micro empresarios de Carlos Slim

sábado, 25 de febrero de 2017

Los cinco fraudes más comunes en las empresas

http://elempresario.mx/opinion/los-cinco-fraudes-mas-comunes

Los cinco fraudes más comunes en las empresas

Escrito por Carolina Leal M... el 12 Sep 2012

Foto: Especial

Cerca de 60% de los robos son cometidos por los empleados

Empresas grandes, medianas o pequeñas, no pueden evitar sufrir algún tipo de robo o fraude, lo que sí pueden evitar es que el hecho quede impune. De acuerdo al informe anual sobre Fraude 2012, que realiza la Consultora en Seguridad Empresarial Kroll, México es el país con mayor incidencia al fraude y 60% de estos son cometidos por personal interno.

Para combatir eficazmente el fraude corporativo, las organizaciones deben crear estrategias y lineamientos que puedan ampararlas en caso necesario, para ello existen leyes que brindarán ese respaldo que buscas, aunque también puedes ejercer algunas acciones como:

Revisar periódicamente los antecedentes del personal.

Instalar monitores de circuito cerrado.

Restringir el acceso a computadoras, archivos y áreas clasificadas.

Trabajar en mejorar la comunicación y el clima laboral, a fin de evitar el delito como forma de compensación de injusticias laborales.

Elaborar convenios de confidencialidad y no competencia.

Establecer políticas internas en cuanto al uso de información confidencial y las consecuencias jurídicas aplicables en caso de no cumplir con dichas políticas.

Capacitar al personal para saber lo que debe hacer en caso de estar ante un fraude o robo en la empresa.

De esta manera, es importante conocer cuáles son los casos de fraude más comunes en las empresas mexicanas para que sepas cómo prevenirlos:

1.-Robo de información: este tipo de fraude provoca en las empresas hasta una pérdida de 500 mdd anuales. Los documentos considerados Secretos Corporativos son respaldados por la Ley de la Propiedad industrial y el Código Penal Federal, ello para prevenir que la información se haga pública y sea resguardada debidamente. También puedes colocar advertencias a los empleados para informarles que se encuentran frente a información clasificada y confidencial.

2.-Robo de bienes físicos: Según la encuesta de Kroll, nuestro país ocupa el segundo lugar en incidencias de robo de bienes físicos. Invertir en tecnologías de seguridad puede ser costoso pero definitivamente rentable. El robo o sustracción de bienes de la empresa, es una justa causa para terminar el contrato de trabajo y para proceder de acuerdo a la ley siempre que se tengan las pruebas necesarias.

3.-Conflicto de intereses de la gerencia: es otro de los fraudes cometidos en las empresas, es necesario que las organizaciones establezcan códigos de conducta para que actitudes como el amiguismo o nepotismo no sean un freno para el desarrollo de tu negocio.

4.-Corrupción y soborno: En la encuesta de Kroll, México ocupa segundo nivel más alto de corrupción y soborno a nivel mundial. Recientemente el Senado completó el trámite de la Ley Anticorrupción propuesta por el presidente Felipe Calderón el cual sanciona hasta por 2 millones de salarios mínimos a las personas físicas y morales, nacionales o extranjeras, que incurran en esa práctica.

5.-Fraude financiero interno: un control interno ayudará a la empresa a evitar este tipo de fraudes y poder tomar cartas en el asunto, lo que dará una mayor ventaja competitiva.

El fraude en las empresas es un riesgo constante, debes poner la atención necesaria para poder realizar medidas que protejan a tu empresa así como la reputación de la misma, acércate a los expertos y solicita una asesoría personalizada para tener un mejor control de tu negocio.

Escrito por Carolina Leal M... el 12 Sep 2012

Foto: Especial

Cerca de 60% de los robos son cometidos por los empleados

Empresas grandes, medianas o pequeñas, no pueden evitar sufrir algún tipo de robo o fraude, lo que sí pueden evitar es que el hecho quede impune. De acuerdo al informe anual sobre Fraude 2012, que realiza la Consultora en Seguridad Empresarial Kroll, México es el país con mayor incidencia al fraude y 60% de estos son cometidos por personal interno.

Para combatir eficazmente el fraude corporativo, las organizaciones deben crear estrategias y lineamientos que puedan ampararlas en caso necesario, para ello existen leyes que brindarán ese respaldo que buscas, aunque también puedes ejercer algunas acciones como:

Revisar periódicamente los antecedentes del personal.

Instalar monitores de circuito cerrado.

Restringir el acceso a computadoras, archivos y áreas clasificadas.

Trabajar en mejorar la comunicación y el clima laboral, a fin de evitar el delito como forma de compensación de injusticias laborales.

Elaborar convenios de confidencialidad y no competencia.

Establecer políticas internas en cuanto al uso de información confidencial y las consecuencias jurídicas aplicables en caso de no cumplir con dichas políticas.

Capacitar al personal para saber lo que debe hacer en caso de estar ante un fraude o robo en la empresa.

De esta manera, es importante conocer cuáles son los casos de fraude más comunes en las empresas mexicanas para que sepas cómo prevenirlos:

1.-Robo de información: este tipo de fraude provoca en las empresas hasta una pérdida de 500 mdd anuales. Los documentos considerados Secretos Corporativos son respaldados por la Ley de la Propiedad industrial y el Código Penal Federal, ello para prevenir que la información se haga pública y sea resguardada debidamente. También puedes colocar advertencias a los empleados para informarles que se encuentran frente a información clasificada y confidencial.

2.-Robo de bienes físicos: Según la encuesta de Kroll, nuestro país ocupa el segundo lugar en incidencias de robo de bienes físicos. Invertir en tecnologías de seguridad puede ser costoso pero definitivamente rentable. El robo o sustracción de bienes de la empresa, es una justa causa para terminar el contrato de trabajo y para proceder de acuerdo a la ley siempre que se tengan las pruebas necesarias.

3.-Conflicto de intereses de la gerencia: es otro de los fraudes cometidos en las empresas, es necesario que las organizaciones establezcan códigos de conducta para que actitudes como el amiguismo o nepotismo no sean un freno para el desarrollo de tu negocio.

4.-Corrupción y soborno: En la encuesta de Kroll, México ocupa segundo nivel más alto de corrupción y soborno a nivel mundial. Recientemente el Senado completó el trámite de la Ley Anticorrupción propuesta por el presidente Felipe Calderón el cual sanciona hasta por 2 millones de salarios mínimos a las personas físicas y morales, nacionales o extranjeras, que incurran en esa práctica.

5.-Fraude financiero interno: un control interno ayudará a la empresa a evitar este tipo de fraudes y poder tomar cartas en el asunto, lo que dará una mayor ventaja competitiva.

El fraude en las empresas es un riesgo constante, debes poner la atención necesaria para poder realizar medidas que protejan a tu empresa así como la reputación de la misma, acércate a los expertos y solicita una asesoría personalizada para tener un mejor control de tu negocio.

jueves, 23 de febrero de 2017

Copias de seguridad - La Regla 3-2-1

Informacion obtenida de: https://cyberseguridad.net/index.php/469-copias-de-seguridad-la-regla-3-2-1

La cantidad de datos que almacenamos en nuestros dispositivos aumenta exponencialmente y a la vez aumenta el posible daño que se puede producir si perdemos estos datos. Este suele ser un aspecto al que no se presta la debida atención hasta que ocurre un problema y entonces solo nos queda lamentarnos. Hoy vamos a repasar un comportamiento básico a seguir para asegurar que nuestros datos esten a salvo, la regla 3-2-1.

A quien no se le ha estropeado un disco duro o un dvd donde tenía algo grabado deja de ser legible o simplemente le han robado el teléfono móvil y con él las miles de fotos que contenía? Estos son solo algunos ejemplos de "tragedias" que nos pueden ocurrir a cualquiera y pueden provocar tanto un daño emocional, si perdemos fotos por ejemplo, como económico si lo que perdemos son datos relevantes. En todo caso difícilmente seremos conscientes del peligro latente hasta que no nos suceda alguno de estos problemas. Entonces el usuario comenzará a ser consciente a la fuerza de la necesidad de crear y mantener copias de seguridad regulares de sus datos.

Una buena manera de tener este aspecto bajo control es seguir la regla 3-2-1, es decir:

Por lo menos 3 copias

En 2 formatos diferentes

Con 1 de esas copias físicamente en otro lugar

Esta regla que se basa en la redundancia nos aseguraría que en casi cualquier (nunca existe la seguridad absoluta) caso nuestros datos estarán a salvo. Vamos a ver rapidamente cada uno de estos puntos.

Con las 3 copias, se entiende que deberemos tener al menos 3 copias de nuestros archivos en diferentes lugares, 3 copias en el mismo disco duro no vale ya que un fallo del mismo afectaría a las 3. Con estas 3 copias (al menos) reduciríamos enormemente la probabilidad que un único problema pueda acabar destruyendo nuestros datos.

El segundo punto indica que debemos guardar los datos en 2 formatos diferentes (al menos). Por ejemplo para las fotos un buen ejemplo sería guardarlas tanto en disco duro como en dvds. Cada soporte físico o virtual tiene sus virtudes y sus defectos por lo que sobretodo a largo plazo utilizar diversos soportes minimizaría de nuevo la probabilidad de pérdida de datos. Imaginemos que hace 10 años nos dió por guardar unas fotos en 2 cd's baratitos de la época, entonces es probable que en unos cuantos años ambas copias queden inservibles y nosotros hayamos perdido esas fotos o que almacenemos todas nuestras fotos online y un día ataquen nuestra cuenta o simplemente cierren el servicio (por ejemplo megaupload) y nos quedemos sin nada.

El tercer punto y ante determinados problemas el más importante es el de almacenar al menos 1 de las copias en otro lugar físicamente. Podríamos tener 40 copias de nuestros datos en múltiples soportes en nuestra casa pero ante una catástrofe tipo robo del hogar, incendio, explosión de gas,etc.. esto no nos valdría de nada. Por lo que de nuevo para minimizar riesgos mejor tener estas copias repartidas.

Sabemos que implantar y seguir esta regla puede ser complicado, pero como muchos de vosotros estaréis de acuerdo, mucho peor es darse cuenta de la pérdida irremediable de datos importantes que a (posiblemente) todos nos ha pasado en alguna ocasión.

martes, 14 de febrero de 2017

Como hacer un ensayo academico

visitar: http://blog.udlap.mx/blog/2014/11/ensayoacademico/

El ensayo académico es un tipo de composición escrita en prosa que de forma breve, analiza, interpreta o evalúa un tema (Gamboa, 1). En otras palabras, intenta resolver un problema por medio de argumentos. Este tipo de texto trata de responder una interrogante (no necesariamente demostrar una hipótesis), trata de respaldar una tesis por medio de la argumentación o exposición (ver argumentación y exposición). Este tipo de texto, motiva el pensamiento crítico e independiente de quien escribe, ya que incita al estudiante a buscar un problema y su posible solución, así como un análisis profundo e individual de algún tema en particular.

Las características del ensayo académico varían según los requerimientos del modelo de cita y referencia que se esté utilizando (APA, MLA, etc.). Sin embargo, como características generales podemos decir que todo ensayo académico hace uso de un lenguaje formal y se escribe en tercera persona del plural o con voz neutra; posee un contenido relevante y bien documentado así como muestra una opinión propia pero justificada con otras fuentes. Finalmente, entre diez y quince cuartillas de extensión, todo ensayo requiere de una introducción, un cuerpo, conclusiones y referencias bibliográficas.

Función en el medio académico

El ensayo desempeña un papel importante dentro del medio académico, debido a que se considera un buen recurso para la evaluación del conocimiento adquirido por los estudiantes. Muchos profesores eligen este tipo de texto por ser ideal para evaluar, ya que motiva tanto la postura crítica del estudiante así como demuestra los conocimientos adquiridos en el área que se esté investigando o desarrollando. Por otro lado, este tipo de texto es bastante flexible y se puede aplicar a todas las áreas de estudio e investigación (con sus debidas variaciones), así que es una herramienta ideal para evaluar el manejo de los recursos argumentativos, expositivos y persuasivos del estudiante así como la habilidad que éstos poseen para la acumulación y revisión de fuentes bibliográficas diversas, según su área de estudio.

Estructura

La estructura típica del ensayo académico consta de una introducción, un desarrollo EXPOSITIVO-ARGUMENTATIVO, conclusiones y referencias bibliográficas. A continuación explicaremos cada una de estas partes con detalle.

La introducción sirve para presentar el propósito del ensayo, para mostrar los acercamientos, de forma general, que se presentarán en el desarrollo y para dar una breve noción al lector de la organización del texto. La introducción también sirve para presentar la tesis central del ensayo, es decir, la pregunta que se intenta responder. Es necesario limitar el tema y enfocarlo en algún punto de interés para lograr una tesis clara y que llame la atención del lector. De esta manera, podemos afirmar que la introducción consta de dos partes: una breve introducción general al tema y a la organización del ensayo, y la exposición de la tesis central.

En el cuerpo del ensayo se desarrollan los aspectos expuestos en la introducción, comenzando por los aspectos más generales o de contextualización acerca del tema y terminando con los argumentos que sostienen la tesis que se expone. La organización de esta parte del ensayo es variada y depende tanto del tema como de las intenciones del autor. Esta sección es la más importante del ensayo no sólo porque expone y argumenta la tesis sino porque demuestra la capacidad de organización, exposición y argumentación del escritor (Gamboa, 4).

Una vez que se tiene la introducción y el cuerpo del ensayo, el autor puede pasar a redactar la conclusión. En la conclusión se recapitulan la tesis y las ideas principales que se expusieron tanto en la introducción como en el cuerpo del ensayo. En esta sección, se comienza haciendo un breve resumen del ensayo y se termina con una frase bien pensada, que cierre la tesis expuesta por el autor. Es en esta parte donde el autor tiene que cerrar el ensayo con una respuesta a la pregunta que se planteó, la cual puede o no coincidir con las ideas, previas a la investigación, del autor. Es decir, la tesis central puede ser cierta o presentarse como falsa, lo importante es cerrar el ensayo.

La bibliografía es una de las partes fundamentales del ensayo porque es en ella donde los argumentos, la información y las ideas, se respaldan. Sin una bibliografía correcta, el ensayo puede no sostenerse o bien, declararse como plagio. Además es importante recordar que las citas, ya sean textuales o parafraseadas, se sostienen en ésta última parte del ensayo. La bibliografía pueden ser libros, fuentes de internet, DVD’s, revistas, tesis, otros ensayos, en fin cualquier cosa que brinde información sobre el tema, lo importante es citarla según el modelo que se esté utilizando.

Pasos para la elaboración del ensayo

Los pasos para la elaboración del ensayo académico son los siguientes:

Plantear un problema dentro de una disciplina (tesis)

Selección y delimitación del tema.

Formular diversas hipótesis en torno al problema planteado. Es decir, el problema tiene solución ¿si o no? ¿cómo? ¿por qué? etc.

Obtener información de diversas fuentes como libros, DVD’s, CD’s, internet, revistas, etc.

Leer, resumir y seleccionar la información útil.

Determinar la línea de argumentos.

Seleccionar la información que apoye a la línea argumentativa.

Esbozar la posible bibliografía según el modelo de cita y referencia elegido.

Elaborar un borrador del texto.

Corregir el borrador, prestando atención especial a la línea argumentativa- expositiva.

Revisar las referencias parentéticas, citas y paráfrasis, notas al pie y referencias finales.

Edición final del ensayo.

Bibliografía utilizada

Arreola Valenzuela, José Luis. El ensayo o cómo empezar a escribir. México: Centro pedagógico de Durango, 1994.

Gamboa, Yolanda. Guía para la escritura del ensayo. Consultado el 24 de agosto de 2010. Disponible en: http://fcps.uaq.mx/descargas/prope2014/lectura_redaccion/6/guia_escritura_ensayo.pdf

Ramírez, G. (2004). El ensayo académico. Consultado el 7 de julio de 2010. Disponible en: http://fis.ucalgary.ca/ACH/JAGM/303/Pensamiento_critico/0_El_ensayo_academico.htm

Sánchez Lobato, Jesús. Saber escribir. Madrid: Aguilar, 2006.

Vélez, Jaime Alberto. Límites del ensayo académico. Consultado el 2 de septiembre de 2010. Disponible en: http://www.javeriana.edu.co/prin/sites/default/files/Velez_J.A._-_Limites_del_ensayo_academico.pdf

Mtro. Martín Sánchez Camargo

Coordinador del Área de Primera Lengua

Departamento de Letras, Humanidades e

Historia del Arte

Universidad de las Américas-Puebla

E-mail: martin.sanchez@udlap.mx

Blog: http://mscalfabetizacionacademica.wordpress.com/

Oficina: HU-203 L

Tags: Académico, centro de escritura, consejos, ensayo académico, tips, UDLAP

El ensayo académico es un tipo de composición escrita en prosa que de forma breve, analiza, interpreta o evalúa un tema (Gamboa, 1). En otras palabras, intenta resolver un problema por medio de argumentos. Este tipo de texto trata de responder una interrogante (no necesariamente demostrar una hipótesis), trata de respaldar una tesis por medio de la argumentación o exposición (ver argumentación y exposición). Este tipo de texto, motiva el pensamiento crítico e independiente de quien escribe, ya que incita al estudiante a buscar un problema y su posible solución, así como un análisis profundo e individual de algún tema en particular.

Las características del ensayo académico varían según los requerimientos del modelo de cita y referencia que se esté utilizando (APA, MLA, etc.). Sin embargo, como características generales podemos decir que todo ensayo académico hace uso de un lenguaje formal y se escribe en tercera persona del plural o con voz neutra; posee un contenido relevante y bien documentado así como muestra una opinión propia pero justificada con otras fuentes. Finalmente, entre diez y quince cuartillas de extensión, todo ensayo requiere de una introducción, un cuerpo, conclusiones y referencias bibliográficas.

Función en el medio académico

El ensayo desempeña un papel importante dentro del medio académico, debido a que se considera un buen recurso para la evaluación del conocimiento adquirido por los estudiantes. Muchos profesores eligen este tipo de texto por ser ideal para evaluar, ya que motiva tanto la postura crítica del estudiante así como demuestra los conocimientos adquiridos en el área que se esté investigando o desarrollando. Por otro lado, este tipo de texto es bastante flexible y se puede aplicar a todas las áreas de estudio e investigación (con sus debidas variaciones), así que es una herramienta ideal para evaluar el manejo de los recursos argumentativos, expositivos y persuasivos del estudiante así como la habilidad que éstos poseen para la acumulación y revisión de fuentes bibliográficas diversas, según su área de estudio.

Estructura

La estructura típica del ensayo académico consta de una introducción, un desarrollo EXPOSITIVO-ARGUMENTATIVO, conclusiones y referencias bibliográficas. A continuación explicaremos cada una de estas partes con detalle.

La introducción sirve para presentar el propósito del ensayo, para mostrar los acercamientos, de forma general, que se presentarán en el desarrollo y para dar una breve noción al lector de la organización del texto. La introducción también sirve para presentar la tesis central del ensayo, es decir, la pregunta que se intenta responder. Es necesario limitar el tema y enfocarlo en algún punto de interés para lograr una tesis clara y que llame la atención del lector. De esta manera, podemos afirmar que la introducción consta de dos partes: una breve introducción general al tema y a la organización del ensayo, y la exposición de la tesis central.

En el cuerpo del ensayo se desarrollan los aspectos expuestos en la introducción, comenzando por los aspectos más generales o de contextualización acerca del tema y terminando con los argumentos que sostienen la tesis que se expone. La organización de esta parte del ensayo es variada y depende tanto del tema como de las intenciones del autor. Esta sección es la más importante del ensayo no sólo porque expone y argumenta la tesis sino porque demuestra la capacidad de organización, exposición y argumentación del escritor (Gamboa, 4).

Una vez que se tiene la introducción y el cuerpo del ensayo, el autor puede pasar a redactar la conclusión. En la conclusión se recapitulan la tesis y las ideas principales que se expusieron tanto en la introducción como en el cuerpo del ensayo. En esta sección, se comienza haciendo un breve resumen del ensayo y se termina con una frase bien pensada, que cierre la tesis expuesta por el autor. Es en esta parte donde el autor tiene que cerrar el ensayo con una respuesta a la pregunta que se planteó, la cual puede o no coincidir con las ideas, previas a la investigación, del autor. Es decir, la tesis central puede ser cierta o presentarse como falsa, lo importante es cerrar el ensayo.

La bibliografía es una de las partes fundamentales del ensayo porque es en ella donde los argumentos, la información y las ideas, se respaldan. Sin una bibliografía correcta, el ensayo puede no sostenerse o bien, declararse como plagio. Además es importante recordar que las citas, ya sean textuales o parafraseadas, se sostienen en ésta última parte del ensayo. La bibliografía pueden ser libros, fuentes de internet, DVD’s, revistas, tesis, otros ensayos, en fin cualquier cosa que brinde información sobre el tema, lo importante es citarla según el modelo que se esté utilizando.

Pasos para la elaboración del ensayo

Los pasos para la elaboración del ensayo académico son los siguientes:

Plantear un problema dentro de una disciplina (tesis)

Selección y delimitación del tema.

Formular diversas hipótesis en torno al problema planteado. Es decir, el problema tiene solución ¿si o no? ¿cómo? ¿por qué? etc.

Obtener información de diversas fuentes como libros, DVD’s, CD’s, internet, revistas, etc.

Leer, resumir y seleccionar la información útil.

Determinar la línea de argumentos.

Seleccionar la información que apoye a la línea argumentativa.

Esbozar la posible bibliografía según el modelo de cita y referencia elegido.

Elaborar un borrador del texto.

Corregir el borrador, prestando atención especial a la línea argumentativa- expositiva.

Revisar las referencias parentéticas, citas y paráfrasis, notas al pie y referencias finales.

Edición final del ensayo.

Bibliografía utilizada

Arreola Valenzuela, José Luis. El ensayo o cómo empezar a escribir. México: Centro pedagógico de Durango, 1994.

Gamboa, Yolanda. Guía para la escritura del ensayo. Consultado el 24 de agosto de 2010. Disponible en: http://fcps.uaq.mx/descargas/prope2014/lectura_redaccion/6/guia_escritura_ensayo.pdf

Ramírez, G. (2004). El ensayo académico. Consultado el 7 de julio de 2010. Disponible en: http://fis.ucalgary.ca/ACH/JAGM/303/Pensamiento_critico/0_El_ensayo_academico.htm

Sánchez Lobato, Jesús. Saber escribir. Madrid: Aguilar, 2006.

Vélez, Jaime Alberto. Límites del ensayo académico. Consultado el 2 de septiembre de 2010. Disponible en: http://www.javeriana.edu.co/prin/sites/default/files/Velez_J.A._-_Limites_del_ensayo_academico.pdf

Mtro. Martín Sánchez Camargo

Coordinador del Área de Primera Lengua

Departamento de Letras, Humanidades e

Historia del Arte

Universidad de las Américas-Puebla

E-mail: martin.sanchez@udlap.mx

Blog: http://mscalfabetizacionacademica.wordpress.com/

Oficina: HU-203 L

Tags: Académico, centro de escritura, consejos, ensayo académico, tips, UDLAP

viernes, 10 de febrero de 2017

Nuevo formato de opinion (2016)

INFORME DE LOS AUDITORES INDEPENDIENTES

__ de ___ de 2017

A la Junta General de Accionistas

y Junta Directiva de

___________, S.A. de C.V.

Opinión

Hemos auditado los estados financieros de la compañía ___________, S.A. de C.V., que comprenden el estado de situación financiera al 31 de diciembre de 2016, el estado del resultado global, estado de cambios en el patrimonio neto y estado de flujos de efectivo por el año terminado en esa fecha, así como las notas explicativas de los estados financieros que incluyen un resumen de las políticas contables significativas.

En nuestra opinión, los estados financieros adjuntos presentan razonablemente, en todos sus aspectos materiales, la situación financiera de la compañía al 31 de diciembre de 2016, así como sus resultados y flujos de efectivo correspondiente por el año terminado en esa fecha, de conformidad con las Normas Internacionales de Información Financiera (NIIF).

Fundamento de la opinión

Hemos realizado la auditoria de acuerdo con las Normas Internacionales de Auditoria (NIA). Nuestras responsabilidades conforme a esas normas se describen más detalladamente en la sección responsabilidades del auditor para la auditoría de los estados financieros de nuestro informe. Somos independientes de la compañía de acuerdo al Código de Ética para Profesionales de la Contabilidad, junto a los requisitos éticos que son relevantes para nuestra auditoría de los estados financieros en El Salvador, y hemos cumplido con nuestras otras responsabilidades éticas de acuerdo con estos requisitos y el Código de Ética de profesionales de la contabilidad. Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proporcionar una base para nuestra opinión.

Responsabilidad de la administración por los estados financieros

La administración es responsable de la preparación y presentación razonable de los estados financieros adjuntos de acuerdo con las Normas Internacionales de Información Financiera (NIIF), y del control interno que la administración considere necesario para permitir la preparación de estados financieros libres de incorrección material, debido a fraude o error.

En la preparación de los estados financieros, la administración es responsable de la evaluación de la capacidad de la compañía para continuar como empresa en marcha, revelando, según corresponda, los asuntos relacionados con el negocio en marcha y utilizando el principio contable de empresa en marcha, excepto si la administración tiene la intención de liquidar la compañía o de terminar sus operaciones, o bien no exista otra alternativa realista.

Los encargados de la Administración de la compañía, son responsables de la supervisión del proceso de información financiera de la compañía.

Responsabilidades de los auditores por la auditoría de los estados financieros

Nuestros objetivos es obtener seguridad razonable de que los estados financieros considerados en su conjunto están libres de incorrección material, debido a fraude o error, y emitir un informe de auditoría que incluye nuestra opinión. La seguridad razonable es un alto nivel de seguridad, pero no es una garantía de que una auditoría realizada de acuerdo a las NIA siempre detectará una incorrección material cuando existe. Las incorrecciones pueden deberse a fraude o error y son considerados materiales cuando, individualmente o en su conjunto, pudiera esperarse razonablemente que influyan las decisiones económicas que toman los usuarios basándose en los estados financieros.

Como parte de una auditoría de conformidad con las NIA, nosotros ejercemos el juicio profesional y mantenemos escepticismo profesional durante la auditoría.

Asimismo, nosotros como auditores, también:

Identificamos y valoramos los riesgos de incorrección material en los estados financieros, debido a fraude o error, diseñamos y aplicamos procedimientos de auditoría para responder a dichos riesgos y obtenemos evidencia de auditoría suficiente y adecuada para proporcionar una base para nuestra opinión.

El riesgo de no detectar una incorrección material debido a fraude es más alto que en el caso de una incorreción material debido a error, ya que el fraude puede implicar colusión, falsificación, omisiones intencionales, manifestaciones intencionadamente erróneas o la elusión del control interno.

Obtenemos un entendimiento del control interno relevante para la auditoria, con el propósito de diseñar procedimientos de auditoría que sean adecuados en función de las circunstancias, pero no con el propósito de expresar una opinión sobre la efectividad del control interno de la compañía.

Evaluamos que las políticas contables utilizadas sean adecuadas y la razonabilidad de las estimaciones contables y las revelaciones efectuadas por la administración.

Concluimos sobre el uso adecuado por parte de la administración del principio contable de la empresa en marcha y, basándonos en la evidencia de auditoría obtenida, concluimos sobre si existe una incertidumbre material relacionada con hechos o condiciones que pueden generar dudas significativas sobre la capacidad de la compañía para continuar como empresa en marcha. Si concluimos que existe una incertidumbre material, se requiere que llamemos la atención en nuestro informe de auditoría sobre las revelaciones correspondientes en los estados financieros o, si dichas revelaciones no son adecuadas, que expresemos una opinión modificada. Nuestras conclusiones están basadas en la evidencia de auditoría obtenida hasta la fecha de nuestro informe de auditoría. No obstante, hechos o condiciones futuras pueden causar que la compañía deje de ser una empresa en marcha.

Evaluamos la presentación global, la estructura y el contenido de los estados financieros, incluyendo las revelaciones, y si dichos estados financieros representan las transacciones y hechos subyacentes de un modo que logren la presentación razonable.

Comunicamos a los encargados de la administración de la compañía en relación, entre otros asuntos, el alcance y oportunidad de nuestra auditoria y los hallazgos significativos incluyendo cualquier deficiencia significativa del control interno que hayamos identificado durante nuestra auditoría.

Otros asuntos

La compañía forma parte de un grupo de empresas relacionadas, las cuales están bajo la misma dirección y control.

Xxxxxxxxxxxxxx xxxx

Auditores Externos

Inscripción profesional Nº xxxx

Lic. Xxxxx xxxxxx

Administrador Único

Inscripción profesional N° xxxxx

Pago a Plazo del Impuesto Sobre La Renta

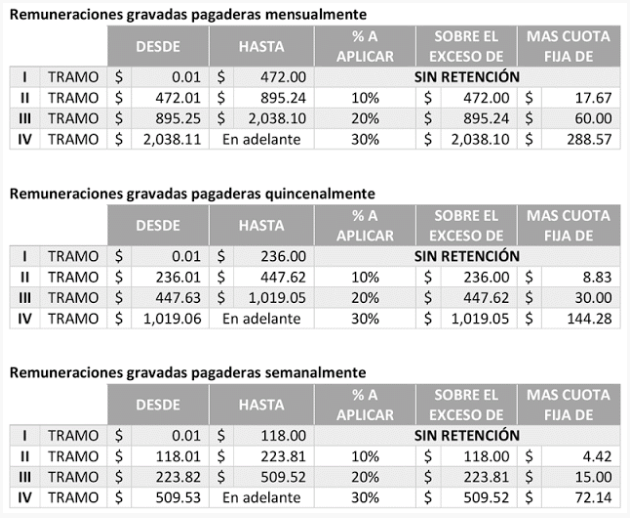

Base Legal Pago a plazo del pago de Impuesto Sobre la Renta: Código Tributario Art. 74 (Extracto)

Artículo 74.- Los tributos, anticipos a cuenta, retenciones y percepciones, deberán pagarse o enterarse en los lugares y dentro de los plazos que señalan este Código y las leyes tributarias respectivas

No podrán concederse prórrogas ni facilidades o plazos diferidos para el pago de tributos, salvo en el caso del Impuesto sobre la Renta, cuyos contribuyentes podrán solicitar pago a plazo ante la Dirección General de Tesorería al momento de la presentación de la declaración del referido impuesto, dicha solicitud deberá efectuarse dentro del plazo establecido en el Art. 48 de la Ley de Impuesto sobre la Renta. En caso de resolución favorable a la solicitud, podrá otorgárseles hasta un máximo de seis meses continuos para su pago a través de cuotas iguales y sucesivas, sin que pueda prorrogarse dicho plazo.

La solicitud de pago a plazo procederá únicamente sobre el noventa por ciento (90%) de la deuda autoliquidada, excepto para el caso de las personas naturales asalariadas, quienes podrán solicitar pago a plazos sobre el total de la deuda. De no haberse efectuado el pago del diez por ciento (10%) de la deuda dentro del plazo establecido para la presentación de la declaración del Impuesto sobre la Renta, o de incurrir en mora en el pago de cualquiera de las cuotas autorizadas para el pago del noventa por ciento (90%) de la deuda restante, se aplicará lo establecido en el Art. 270 de este Código.

Requisitos para otorgamiento de pago a plazo del Impuesto Sobre la Renta:

Abonar el 10% o más del impuesto a pagar según declaración (No es obligatorio para asalariados puros).

Presentar fotocopia de DUI, Pasaporte o Carné de Residente.

Realizar el trámite personalmente, por medio de Representante Legal, Apoderado (presentar Poder) o Autorizado, en este último caso la autorización deberá ser autenticada por Notario.

Solicitud de pago a plazo para contribuyentes Personas Naturales:

Solicitud de Pago a Plazo Ordinaria firmada por el Contribuyente, Representante Legal o Apoderado.

Presentar fotocopia de DUI, Pasaporte o Carné de Residente del Contribuyente, Representante Legal, Apoderado (presentar Poder) o Autorizado, en este último caso la autorización deberá ser autenticada por Notario.

Solicitud de pago a plazo para contribuyentes Personas Jurídicas:

Solicitud de Pago a Plazo Ordinaria firmada por el Representante Legal o Apoderado.

Presentar fotocopia de DUI, Pasaporte o Carné de Residente del Representante Legal, Apoderado o Autorizado.

Representante Legal: Presentar fotocopia de Credencial.

Apoderado: Presentar fotocopia de Poder y fotocopia de Credencial del Representante Legal.

Autorizado: Presentar Autorización autenticada por Notario y dirigida a la Dirección General de Tesorería.

Procedimiento General para solicitar pago a plazo del Impuesto Sobre la Renta:

Presentar solicitud pago a plazo ordinario, revisión de requisitos, pago 10% del saldo adeudado, registro en sistema, emisión y entrega resolución con mandamientos de Ingreso de Impuesto.

Emisor: Departamento de Gestión de Cobro, Subdirección de Cobro Administrativo, Dirección de Cobros de Deudas Tributarias y Aduaneras, Dirección General de Tesorería.

Unidad organizativa responsable: Subdirección de Cobro Administrativo.

Teléfonos de atención: 2244-3266, 2244-7232 y 2244-3298

Horario de atención: De lunes a viernes de 7:30 a.m. a 3:30 p.m. (sin cerrar a mediodía).

lunes, 30 de enero de 2017

Biblioteca Virtual

https://mega.nz/#F!Cd9H2JxJ!hIbPH0OXpypAdXbXbB0PHw

https://mega.nz/#F!nR8lmLIB!GMp04LH2IReoeacmjM74dA

https://mega.nz/#F!1EEynYpD!MCp9WJBssvrSXlbab9W8mA

https://drive.google.com/open?id=0B3VmuCJy_vRQaERHd3ZueEM3dU0

https://drive.google.com/open?id=0Bw88pLWxu_4SbWpjUllyLU9DSDg

https://drive.google.com/open?id=0Bw88pLWxu_4SQ2tIa3Vvb0ZiY1E

https://drive.google.com/open?id=0Bw88pLWxu_4SamZQUHhZc2pOUmM

https://drive.google.com/open?id=0Bw88pLWxu_4SMThSOGxyTHl2bmc

https://drive.google.com/open?id=0Bw88pLWxu_4SS19RajFDMzZGeTg

https://drive.google.com/open?id=0B3VmuCJy_vRQVlo2bzBrcmpBMjg

https://drive.google.com/open?id=0Bw88pLWxu_4SLWtLdzEwaTd0MkE

https://drive.google.com/open?id=0Bw88pLWxu_4SOEZHazhOUUp4ZjQ

https://drive.google.com/open?id=0Bw88pLWxu_4SLWVIa0xmTEVLZ0E

https://drive.google.com/open?id=0Bw88pLWxu_4SSHBXRWtWdzFocUU

https://drive.google.com/open?id=0Bw88pLWxu_4SNktoaG01M0oyc00

https://drive.google.com/open?id=0Bw88pLWxu_4SYzRocEJSVmF3VTA

https://drive.google.com/open?id=0Bw88pLWxu_4SWWd4NlItVTlBc1k

https://drive.google.com/open?id=0Bw88pLWxu_4STDlyWk40ZU1xb1U

jueves, 12 de enero de 2017

Modelo de estatudo de asociacion sin fines de lucro en El Salvador

MODELO O INSTRUCTIVO DE ASOCIACION

PARA SOLICITAR APROBACION DE

ESTATUTOS Y RECONOCIMIENTO DE

PERSONALIDAD JURIDICA

ESTATUTOS DE LA ASOCIACION, (INDICAR EL NOMBRE DE LA ENTIDAD)

CAPITULO I

NATURALEZA, DENOMINACION, DOMICILIO Y PLAZO

Art. 1.- Créase en la ciudad de .................., Departamento de ....................., la Asociación de nacionalidad Salvadoreña, que se denominará ( Indicar el nombre completo de la Asociación) ............................ y que podrá abreviarse .............., como una Entidad apolítica, no lucrativa ni religiosa, la que en los presentes Estatutos se denominará " La Asociación".

Art. 2.- El domicilio de la Asociación será la ciudad de ....... ..................., Departamento de ................., pudiendo establecer filiales en todo el territorio de la República y fuera de él.

Art. 3.- La Asociación se constituye por tiempo indefinido.

CAPITULO II

FINES U OBJETIVOS

Art. 4.- Los fines u objetivos de la Asociación serán:

a)

b)

c)

d)

CAPITULO III

DEL PATRIMONIO

Art. 5.- El Patrimonio de la Asociación estará constituido por:

a) Las cuotas de los Miembros.

b) Donaciones, herencias, legados, contribuciones de personas naturales o jurídicas, nacionales o extranjeras, respectivamente.

c) Todos los bienes muebles e inmuebles que adquiera y las rentas provenientes de los mismos de conformidad con la ley.

Art. 6.- El Patrimonio será administrado por la Junta Directiva conforme a las directrices que le manifieste la Asamblea General.

CAPITULO IV

DEL GOBIERNO DE LA ASOCIACION

Art. 7.- El gobierno de la Asociación será ejercido por:

a) La Asamblea General; y

a) La Junta Directiva.

CAPITULO V

DE LA ASAMBLEA GENERAL

Art. 8.- La Asamblea General, debidamente convocada, es la autoridad máxima de la Asociación y estará integrada por la totalidad de los miembros Activos y Fundadores.

Art. 9.- La Asamblea General se reunirá ordinariamente una vez al año y extraordinariamente cuando fuere convocada por la Junta Directiva.

La Asamblea General sesionará validamente con la asistencia del cincuenta y uno por ciento como mínimo de los Miembros en primera convocatoria y en segunda convocatoria el día siguiente con los miembros que asistan, excepto en los casos especiales en que se requiera mayor número de asistentes. Las resoluciones las tomará la Asamblea General por mayoría absoluta de votos, excepto en los casos especiales en que se requiera una mayoría diferente.

Art. 10.- Todo miembro que no pudiera asistir a cualquiera de las sesiones de Asamblea General por motivos justificados podrá hacerse representar por escrito por otro miembro. El límite de representaciones es de un miembro, llevando la voz y el voto de su representado.

Art. 11.- Son atribuciones de la Asamblea General:

a) Elegir, Sustituir y destituir total o parcialmente a los miembros de la Junta Directiva.

b) Aprobar, reformar o derogar los Estatutos y el Reglamento Interno de la Asociación.

c) Aprobar y/o modificar los planes, programas o presupuesto anual de la Asociación.

d) Aprobar o desaprobar la Memoria Anual de Labores de la Asociación, presentada por la Junta Directiva.

e) Fijar las cuotas mensuales y contribuciones eventuales de los miembros.

f) Decidir sobre la compra, venta o enajenación de los bienes inmuebles pertenecientes a la Asociación.

g) Decidir todos aquellos asuntos de interés para la Asociación y que no estén contemplados en los presentes Estatutos.

CAPITULO VI

DE LA JUNTA DIRECTIVA

Art. 12.- La dirección y administración de la Asociación estará confiada a la Junta Directiva, la cual estará integrada de la siguiente forma: Un Presidente, un Secretario, un Tesorero y dos Vocales.

Art. 13.- Los miembros de la Junta Directiva serán electos para un período de dos años pudiendo ser reelectos.

Art. 14.- La Junta Directiva sesionará ordinariamente una vez al mes y extraordinariamente cuantas veces sea necesario.

Art. 15.- El quórum necesario para que la Junta Directiva pueda sesionar será la mitad más uno de sus Miembros y sus acuerdos deberán ser tomados por la mayoría de los asistentes.

Art. 16.- La Junta Directiva tendrá las siguientes atribuciones:

a) Desarrollar las actividades necesarias para el logro de los fines de la Asociación.

b) Velar por la administración eficiente y eficaz del patrimonio de la Asociación.

c) Elaborar la Memoria Anual de Labores de la Asociación.

d) Promover la elaboración de planes, programas, proyectos y presupuestos de la Asociación e informar a la Asamblea General.

e) Velar por el cumplimiento de los Estatutos, Reglamento Interno, acuerdos y resoluciones de la Asamblea General y de la misma Junta Directiva.

f) Nombrar de entre los Miembros de la Asociación los Comités o Comisiones que consideren necesarios para el cumplimiento de los fines de la Asociación.

g) Convocar a sesiones ordinarias y extraordinarias de Asamblea General.

h) Decidir sobre las solicitudes de incorporación de nuevos miembros y proponerlos a la Asamblea General.

i) Resolver todos los asuntos que no sean competencia de la Asamblea General.

Art. 17.- Son atribuciones del Presidente:

a) Presidir las Sesiones Ordinarias y Extraordinarias de Asamblea General.

b) Velar por el cumplimiento de los acuerdos, resoluciones de la Junta Directiva y de la Asamblea General, así como de los Estatutos y Reglamento Interno de la Asociación.

c) Representar judicial y extrajudicialmente a la Asociación, pudiendo otorgar poderes previa autorización de la Junta Directiva.

d) Convocar a Sesiones Ordinarias y Extraordinarias de la Asamblea General y de la Junta Directiva.

e) Autorizar juntamente con el Tesorero las erogaciones que tenga que hacer la Asociación.

f) Presentar la Memoria de Labores de la Asociación y cualquier informe que le sea solicitado por la misma.

Art. 18.- Son atribuciones del Secretario:

a) Llevar los libros de actas de las sesiones de Asamblea General y de Junta Directiva.

b) Llevar el archivo de documentos y registros de los miembros de la Asociación.

c) Extender todas las certificaciones que fueran solicitadas a la Asociación.

d) Hacer y enviar las convocatorias a los miembros para las sesiones.

e) Ser el órgano de comunicación de la Asociación.

Art. 19.- Son atribuciones del Tesorero:

a) Recibir y depositar los fondos que la Asociación obtenga, en el Banco que la Junta Directiva seleccione.

b) Llevar o tener control directo de los libros de contabilidad de la Asociación.

c) Autorizar juntamente con el Presidente las erogaciones que la Asociación tenga que realizar.

Art. 20.- Son atribuciones de los Vocales:

a) Colaborar directamente con todos los miembros de la Junta Directiva.

b) Sustituir a cualquier Miembro de la Junta Directiva en caso de ausencia o impedimento.

CAPITULO VII

DE LOS MIEMBROS

Art. 21.- Podrán ser miembros todas las personas mayores de dieciocho años, sin distinción de raza, credo, religión e ideología política, que lo soliciten por escrito a la Junta Directiva.

Art. 22.- La Asociación tendrá las siguientes clases de miembros:

a) Miembros Fundadores.

b) Miembros Activos.

c) Miembros Honorarios.

Serán MIEMBROS FUNDADORES: Todas las personas que suscriban el acta de Constitución de la Asociación.

Serán MIEMBROS ACTIVOS: Todas las personas que la Junta Directiva acepte como tales en la Asociación.

Serán MIEMBROS HONORARIOS: Todas las personas que por su labor y méritos en favor de la Asociación sean así nombrados por la Asamblea General.

Art. 23.- Son derechos de los miembros Fundadores y Activos:

a) Tener voz y voto en las de liberaciones de la Asamblea General.

b) Optar a cargos Directivos llenando los requisitos que señalen los Estatutos de la Asociación.

c) Los demás que les señalen los Estatutos y Reglamento Interno de la Asociación.

Art. 24.- Son deberes de los miembros Fundadores y Activos:

a) Asistir a las sesiones Ordinarias y Extraordinarias de Asamblea General.

b) Cooperar en el desarrollo de aquellas actividades propias de la Asociación.

c) Cancelar las cuotas acordadas en Asamblea General.

d) Cumplir y hacer cumplir los presentes Estatutos, Reglamento Interno, acuerdos y resoluciones de la Asamblea General.

e) Los demás que les señalen los Estatutos y Reglamento Interno de la Asociación.

Art. 25.- La calidad de miembro se perderá por las causas siguientes:

a) Por violación a estos Estatutos, Reglamento Interno, acuerdos y resoluciones de la Asamblea General.

b) Por otras faltas graves cometidas, que a juicio de la Asamblea General merezcan tal sanción.

c) Por renuncia presentada por escrito a la Junta Directiva.

CAPITULO VIII

SANCIONES A LOS MIEMBROS, MEDIDAS DISCIPLINARIAS, CAUSALES

Y PROCEDIMIENTO DE APLICACION

Art. 26.- ____________________________________________________

CAPITULO IX

DE LA DISOLUCIÓN

Art. 27.- No podrá disolverse la Asociación sino por disposición de la ley o por resolución tomada en Asamblea General Extraordinaria, convocada a ese efecto y con un número de votos que represente por lo menos tres cuartas partes de sus miembros.

Art. 28.- En caso de acordarse la disolución de la Asociación se nombrará una Junta de Liquidación compuesta de cinco personas, electas por la Asamblea General Extraordinaria que acordó la disolución. Los bienes que sobraren después de cancelar todos sus compromisos se donarán a cualquier entidad Benéfica o Cultural que la Asamblea General señale.

CAPITULO X

REFORMA DE ESTATUTOS

Art. 29.- Para reformar o derogar los presentes Estatutos será necesario el voto favorable de no menos del sesenta por ciento de los miembros en Asamblea General convocada para tal efecto.

CAPITULO XI

DISPOSICIONES GENERALES

Art. 30.- Los documentos sujetos a registro deberán ser presentados dentro de los quince días siguientes a su formalización.

Art. 31.- Todo lo relativo al orden interno de la Asociación no comprendido en estos Estatutos, se establecerá en el Reglamento Interno de la misma, el cual deberá ser elaborado por la Junta Directiva y aprobado por la Asamblea General.

Art. 32.- La Asociación se regirá por la LEY DE ASOCIACIONES Y FUNDACIONES SIN FINES DE LUCRO por los presentes Estatutos y demás disposiciones legales aplicables.

Art. 33.- Los presentes Estatutos entrarán en vigencia desde el día de su publicación en el Diario Oficial

MODELO DE CERTIFICACIÓN

El Infrascrito Secretario de la Asociación ...................... .......... (indicar el nombre completo de la Entidad), CERTIFICA: Que a folios .......................... del Libro de Actas que la Asociación lleva, se encuentra la que literalmente dice: """""""" """""""""""""""""""""" Acta Número .............. En la ciudad de ..............., a las ................. horas y ................ minutos del día ............ de ............ de ................. Reunidos en el local de la Asociación situado en ................ ............................................ los abajo firmantes: ......................... ( indicar los nombres completos de cada uno de los concurrentes así como también sus respectivos números de Documento Unico de Identidad ), por unanimidad tomamos los siguientes acuerdos: PRIMERO. Crear una Asociación de carácter apolítico, no lucrativo, ni religioso con el nombre de .......... .............................. ( indicar el nombre completo de la Entidad). SEGUNDO. Por unanimidad aprobamos íntegramente los Estatutos que regirán a la Asociación, los cuales constan de .......... artículos que se transcriben a continuación: ......... ................................... ( transcribir los Estatutos artículo por artículo ). TERCERO. De conformidad al artículo .... de los Estatutos, procedemos a elegir a la Junta Directiva, la cual, por decisión unánime de los concurrentes queda integrada de la siguiente manera: ........................ ( Integrar la Junta Directiva tal y como se ha establecido en los Estatutos indicando los nombres completos de cada una de las personas electas y sus respectivos cargos ). No habiendo más que hacer constar se da por terminada la presente que firmamos. (puntualizar como se leen las firmas de las personas que asistieron a la respectiva sesión y firmaron ) """""""""""""""""""""""""". Rubricadas.

ES CONFORME con su original con el cual se confrontó, y para ser presentada al Registro de Asociaciones y Fundaciones sin Fines de Lucro del Ministerio de Gobernación, extiendo la presente en .............., a los ......... días del mes de .............. de dos mil .................

F)_____________________________________

Nombre, Firma y cargo del

Directivo que expide la Certificación

SEÑOR DIRECTOR GENERAL DEL REGISTRO DE ASOCIACIONES Y FUNDACIONES SIN FINES DE LUCRO:

Yo,............................................................, mayor de edad, ........, del domicilio de ............, en mi concepto de .......... de la ..........................................................................., la cual estará situada en....................................................................., señalando ........................................................... para oir notificaciones por lo que con todo respeto le solicito:

Que Previa calificación de la documentación que presento se aprueben los Estatutos y se conceda la calidad de Persona Jurídica a la ................................................................................., y se inscriba en el Registro de Asociaciones y Fundaciones sin Fines de Lucro a la.............................................

Adjunto la documentación que señala el Art. 65 de la Ley de Asociaciones y

Fundaciones sin Fines de Lucro.

San Salvador, ............. de .................. de dos mil ...............

F)_________________________

Nombre y cargo

Presidente.

DOCUMENTACION QUE DEBERA PRESENTARSE CUANDO SE SOLICITE LA APROBACIÓN DE ESTATUTOS Y LA CONCESIÓN DE PERSONALIDAD JURÍDICA.

1) Solicitud dirigida al Señor Director General del Registro de Asociaciones y Fundaciones sin fines de Lucro la cual deberá ser suscrita por el Directivo que según los Estatutos tendrá la representación legal de la Entidad.

2) Dos Testimonios de la Escritura Matriz de Constitución de la asociación o fundación de que se trate, en que consten además la aprobación de los Estatutos, la elección de la primera Junta Directiva u organismo directivo de la misma, acompañada de tres copias;

3) Tres copias de los Estatutos con separación de artículos;

4) Constancia de la nómina de personas que integran la entidad, consignando su nacionalidad y el documento de identificación de cada uno;

5) Certificación del Acta de elección de los miembros de la Junta Directiva o Consejo o Comité, en su caso; y

6) Los libros en los cuales se asentarán las Actas de Asamblea General, de la Junta Directiva y el registro de sus miembros, en caso de ser aplicable y además también los libros del registro contable.

NOTA:

** Si la solicitud o cualquier otro escrito, es presentado por conducto particular, la firma que calza el pie del mismo debe venir debidamente autenticada por Notario.-

** El trámite a seguir es el señalado en el Art. 65 de la Ley de Asociaciones y Fundaciones sin Fines de Lucro.

** Revisar minuciosamente la ortografía, redacción y puntuación de los documentos a presentarse al Registro.-

** Los artículos contenidos en el Testimonio deben ser totalmente idénticos con los de la copia de los Estatutos

** El monto a cancelar por la Inscripción es de ¢300.00 y por la autorización de los libros es de ¢2.00 por folio, o su equivalente en dólares.

REQUISITOS BASICOS PARA REGISTRO DE ESTADOS FINANCIEROS DE ASOCIACIONES Y FUNDACIONES SIN FINES DE LUCRO

1) Solicitud firmada por el Representante Legal para que se les autoricen los libros y el sistema contable. Detallé el nombre de la Asociación y los libros que presentan; si la contabilidad la llevara en libros empastados o en páginas sueltas estas últimas, deberán venir enumeradas correlativamente. Dicha solicitud debe ser dirigida al Director General del Registro de Asociaciones y Fundaciones Sin Fines de Lucro.

2) Si la documentación no es presentada por el Representante Legal, la solicitud en mención debe venir autenticada por un Notario.

3) Descripción del Sistema Contable, Catalogo de Cuentas, Manual de Aplicación (en original y copia FIRMADOS Y SELLADOS POR EL REPRESENTANTE LEGAL DE LA ENTIDAD Y POR EL CONTADOR).

4) Ultimo Balance y Estados de Perdidas y Ganancias AUDITADOS, además firmados y sellados por el Representante Legal de la entidad y por el Contador (en original y copia).

5) Balance Inicial para entidades que no han estado operando. Si la entidad no posee activos a la fecha, presentar certificación firmada por un Auditor, indicando que la entidad no posee activos a la fecha.

6) Libro Diario, Libro Mayor, (o Libro Diario Mayor), Libro de Estados Financieros (estos tres Libros para las entidades con un activo mayor de 10,000.00 Colones).

7) Libro de Actas de Asamblea General, Libro de Actas de Junta Directiva, Libro de Registro de Miembros.

8) Libro de Ingresos y Egresos (solo para entidades con un activo en giro de hasta 10,000.00 Colones).

9) Si ya tiene Personalidad Jurídica, anexar fotocopia de la publicación en el Diario Oficial (Certificada por Notario).

* SE CANCELARA DOS COLONES POR FOLIO

* TODOS LOS LIBROS U HOJAS DEBEN VENIR DEBIDAMENTE IDENTIFICADOS, FOLIADOS Y COMPLETAMENTE EN BLANCO

PARA SOLICITAR APROBACION DE

ESTATUTOS Y RECONOCIMIENTO DE

PERSONALIDAD JURIDICA

ESTATUTOS DE LA ASOCIACION, (INDICAR EL NOMBRE DE LA ENTIDAD)

CAPITULO I

NATURALEZA, DENOMINACION, DOMICILIO Y PLAZO

Art. 1.- Créase en la ciudad de .................., Departamento de ....................., la Asociación de nacionalidad Salvadoreña, que se denominará ( Indicar el nombre completo de la Asociación) ............................ y que podrá abreviarse .............., como una Entidad apolítica, no lucrativa ni religiosa, la que en los presentes Estatutos se denominará " La Asociación".

Art. 2.- El domicilio de la Asociación será la ciudad de ....... ..................., Departamento de ................., pudiendo establecer filiales en todo el territorio de la República y fuera de él.

Art. 3.- La Asociación se constituye por tiempo indefinido.

CAPITULO II

FINES U OBJETIVOS

Art. 4.- Los fines u objetivos de la Asociación serán:

a)

b)

c)

d)

CAPITULO III

DEL PATRIMONIO

Art. 5.- El Patrimonio de la Asociación estará constituido por:

a) Las cuotas de los Miembros.

b) Donaciones, herencias, legados, contribuciones de personas naturales o jurídicas, nacionales o extranjeras, respectivamente.

c) Todos los bienes muebles e inmuebles que adquiera y las rentas provenientes de los mismos de conformidad con la ley.

Art. 6.- El Patrimonio será administrado por la Junta Directiva conforme a las directrices que le manifieste la Asamblea General.

CAPITULO IV

DEL GOBIERNO DE LA ASOCIACION

Art. 7.- El gobierno de la Asociación será ejercido por:

a) La Asamblea General; y

a) La Junta Directiva.

CAPITULO V

DE LA ASAMBLEA GENERAL

Art. 8.- La Asamblea General, debidamente convocada, es la autoridad máxima de la Asociación y estará integrada por la totalidad de los miembros Activos y Fundadores.

Art. 9.- La Asamblea General se reunirá ordinariamente una vez al año y extraordinariamente cuando fuere convocada por la Junta Directiva.

La Asamblea General sesionará validamente con la asistencia del cincuenta y uno por ciento como mínimo de los Miembros en primera convocatoria y en segunda convocatoria el día siguiente con los miembros que asistan, excepto en los casos especiales en que se requiera mayor número de asistentes. Las resoluciones las tomará la Asamblea General por mayoría absoluta de votos, excepto en los casos especiales en que se requiera una mayoría diferente.

Art. 10.- Todo miembro que no pudiera asistir a cualquiera de las sesiones de Asamblea General por motivos justificados podrá hacerse representar por escrito por otro miembro. El límite de representaciones es de un miembro, llevando la voz y el voto de su representado.

Art. 11.- Son atribuciones de la Asamblea General:

a) Elegir, Sustituir y destituir total o parcialmente a los miembros de la Junta Directiva.

b) Aprobar, reformar o derogar los Estatutos y el Reglamento Interno de la Asociación.

c) Aprobar y/o modificar los planes, programas o presupuesto anual de la Asociación.

d) Aprobar o desaprobar la Memoria Anual de Labores de la Asociación, presentada por la Junta Directiva.

e) Fijar las cuotas mensuales y contribuciones eventuales de los miembros.

f) Decidir sobre la compra, venta o enajenación de los bienes inmuebles pertenecientes a la Asociación.

g) Decidir todos aquellos asuntos de interés para la Asociación y que no estén contemplados en los presentes Estatutos.

CAPITULO VI

DE LA JUNTA DIRECTIVA

Art. 12.- La dirección y administración de la Asociación estará confiada a la Junta Directiva, la cual estará integrada de la siguiente forma: Un Presidente, un Secretario, un Tesorero y dos Vocales.

Art. 13.- Los miembros de la Junta Directiva serán electos para un período de dos años pudiendo ser reelectos.

Art. 14.- La Junta Directiva sesionará ordinariamente una vez al mes y extraordinariamente cuantas veces sea necesario.

Art. 15.- El quórum necesario para que la Junta Directiva pueda sesionar será la mitad más uno de sus Miembros y sus acuerdos deberán ser tomados por la mayoría de los asistentes.

Art. 16.- La Junta Directiva tendrá las siguientes atribuciones:

a) Desarrollar las actividades necesarias para el logro de los fines de la Asociación.

b) Velar por la administración eficiente y eficaz del patrimonio de la Asociación.

c) Elaborar la Memoria Anual de Labores de la Asociación.

d) Promover la elaboración de planes, programas, proyectos y presupuestos de la Asociación e informar a la Asamblea General.

e) Velar por el cumplimiento de los Estatutos, Reglamento Interno, acuerdos y resoluciones de la Asamblea General y de la misma Junta Directiva.

f) Nombrar de entre los Miembros de la Asociación los Comités o Comisiones que consideren necesarios para el cumplimiento de los fines de la Asociación.

g) Convocar a sesiones ordinarias y extraordinarias de Asamblea General.

h) Decidir sobre las solicitudes de incorporación de nuevos miembros y proponerlos a la Asamblea General.

i) Resolver todos los asuntos que no sean competencia de la Asamblea General.

Art. 17.- Son atribuciones del Presidente:

a) Presidir las Sesiones Ordinarias y Extraordinarias de Asamblea General.

b) Velar por el cumplimiento de los acuerdos, resoluciones de la Junta Directiva y de la Asamblea General, así como de los Estatutos y Reglamento Interno de la Asociación.

c) Representar judicial y extrajudicialmente a la Asociación, pudiendo otorgar poderes previa autorización de la Junta Directiva.

d) Convocar a Sesiones Ordinarias y Extraordinarias de la Asamblea General y de la Junta Directiva.

e) Autorizar juntamente con el Tesorero las erogaciones que tenga que hacer la Asociación.

f) Presentar la Memoria de Labores de la Asociación y cualquier informe que le sea solicitado por la misma.

Art. 18.- Son atribuciones del Secretario:

a) Llevar los libros de actas de las sesiones de Asamblea General y de Junta Directiva.

b) Llevar el archivo de documentos y registros de los miembros de la Asociación.

c) Extender todas las certificaciones que fueran solicitadas a la Asociación.

d) Hacer y enviar las convocatorias a los miembros para las sesiones.

e) Ser el órgano de comunicación de la Asociación.

Art. 19.- Son atribuciones del Tesorero:

a) Recibir y depositar los fondos que la Asociación obtenga, en el Banco que la Junta Directiva seleccione.

b) Llevar o tener control directo de los libros de contabilidad de la Asociación.

c) Autorizar juntamente con el Presidente las erogaciones que la Asociación tenga que realizar.

Art. 20.- Son atribuciones de los Vocales:

a) Colaborar directamente con todos los miembros de la Junta Directiva.

b) Sustituir a cualquier Miembro de la Junta Directiva en caso de ausencia o impedimento.

CAPITULO VII

DE LOS MIEMBROS

Art. 21.- Podrán ser miembros todas las personas mayores de dieciocho años, sin distinción de raza, credo, religión e ideología política, que lo soliciten por escrito a la Junta Directiva.

Art. 22.- La Asociación tendrá las siguientes clases de miembros:

a) Miembros Fundadores.

b) Miembros Activos.

c) Miembros Honorarios.

Serán MIEMBROS FUNDADORES: Todas las personas que suscriban el acta de Constitución de la Asociación.

Serán MIEMBROS ACTIVOS: Todas las personas que la Junta Directiva acepte como tales en la Asociación.

Serán MIEMBROS HONORARIOS: Todas las personas que por su labor y méritos en favor de la Asociación sean así nombrados por la Asamblea General.

Art. 23.- Son derechos de los miembros Fundadores y Activos:

a) Tener voz y voto en las de liberaciones de la Asamblea General.

b) Optar a cargos Directivos llenando los requisitos que señalen los Estatutos de la Asociación.

c) Los demás que les señalen los Estatutos y Reglamento Interno de la Asociación.

Art. 24.- Son deberes de los miembros Fundadores y Activos:

a) Asistir a las sesiones Ordinarias y Extraordinarias de Asamblea General.

b) Cooperar en el desarrollo de aquellas actividades propias de la Asociación.

c) Cancelar las cuotas acordadas en Asamblea General.

d) Cumplir y hacer cumplir los presentes Estatutos, Reglamento Interno, acuerdos y resoluciones de la Asamblea General.

e) Los demás que les señalen los Estatutos y Reglamento Interno de la Asociación.

Art. 25.- La calidad de miembro se perderá por las causas siguientes:

a) Por violación a estos Estatutos, Reglamento Interno, acuerdos y resoluciones de la Asamblea General.

b) Por otras faltas graves cometidas, que a juicio de la Asamblea General merezcan tal sanción.

c) Por renuncia presentada por escrito a la Junta Directiva.

CAPITULO VIII

SANCIONES A LOS MIEMBROS, MEDIDAS DISCIPLINARIAS, CAUSALES

Y PROCEDIMIENTO DE APLICACION

Art. 26.- ____________________________________________________

CAPITULO IX

DE LA DISOLUCIÓN

Art. 27.- No podrá disolverse la Asociación sino por disposición de la ley o por resolución tomada en Asamblea General Extraordinaria, convocada a ese efecto y con un número de votos que represente por lo menos tres cuartas partes de sus miembros.

Art. 28.- En caso de acordarse la disolución de la Asociación se nombrará una Junta de Liquidación compuesta de cinco personas, electas por la Asamblea General Extraordinaria que acordó la disolución. Los bienes que sobraren después de cancelar todos sus compromisos se donarán a cualquier entidad Benéfica o Cultural que la Asamblea General señale.

CAPITULO X

REFORMA DE ESTATUTOS

Art. 29.- Para reformar o derogar los presentes Estatutos será necesario el voto favorable de no menos del sesenta por ciento de los miembros en Asamblea General convocada para tal efecto.

CAPITULO XI

DISPOSICIONES GENERALES

Art. 30.- Los documentos sujetos a registro deberán ser presentados dentro de los quince días siguientes a su formalización.

Art. 31.- Todo lo relativo al orden interno de la Asociación no comprendido en estos Estatutos, se establecerá en el Reglamento Interno de la misma, el cual deberá ser elaborado por la Junta Directiva y aprobado por la Asamblea General.

Art. 32.- La Asociación se regirá por la LEY DE ASOCIACIONES Y FUNDACIONES SIN FINES DE LUCRO por los presentes Estatutos y demás disposiciones legales aplicables.

Art. 33.- Los presentes Estatutos entrarán en vigencia desde el día de su publicación en el Diario Oficial

MODELO DE CERTIFICACIÓN

El Infrascrito Secretario de la Asociación ...................... .......... (indicar el nombre completo de la Entidad), CERTIFICA: Que a folios .......................... del Libro de Actas que la Asociación lleva, se encuentra la que literalmente dice: """""""" """""""""""""""""""""" Acta Número .............. En la ciudad de ..............., a las ................. horas y ................ minutos del día ............ de ............ de ................. Reunidos en el local de la Asociación situado en ................ ............................................ los abajo firmantes: ......................... ( indicar los nombres completos de cada uno de los concurrentes así como también sus respectivos números de Documento Unico de Identidad ), por unanimidad tomamos los siguientes acuerdos: PRIMERO. Crear una Asociación de carácter apolítico, no lucrativo, ni religioso con el nombre de .......... .............................. ( indicar el nombre completo de la Entidad). SEGUNDO. Por unanimidad aprobamos íntegramente los Estatutos que regirán a la Asociación, los cuales constan de .......... artículos que se transcriben a continuación: ......... ................................... ( transcribir los Estatutos artículo por artículo ). TERCERO. De conformidad al artículo .... de los Estatutos, procedemos a elegir a la Junta Directiva, la cual, por decisión unánime de los concurrentes queda integrada de la siguiente manera: ........................ ( Integrar la Junta Directiva tal y como se ha establecido en los Estatutos indicando los nombres completos de cada una de las personas electas y sus respectivos cargos ). No habiendo más que hacer constar se da por terminada la presente que firmamos. (puntualizar como se leen las firmas de las personas que asistieron a la respectiva sesión y firmaron ) """""""""""""""""""""""""". Rubricadas.

ES CONFORME con su original con el cual se confrontó, y para ser presentada al Registro de Asociaciones y Fundaciones sin Fines de Lucro del Ministerio de Gobernación, extiendo la presente en .............., a los ......... días del mes de .............. de dos mil .................

F)_____________________________________

Nombre, Firma y cargo del

Directivo que expide la Certificación

SEÑOR DIRECTOR GENERAL DEL REGISTRO DE ASOCIACIONES Y FUNDACIONES SIN FINES DE LUCRO:

Yo,............................................................, mayor de edad, ........, del domicilio de ............, en mi concepto de .......... de la ..........................................................................., la cual estará situada en....................................................................., señalando ........................................................... para oir notificaciones por lo que con todo respeto le solicito:

Que Previa calificación de la documentación que presento se aprueben los Estatutos y se conceda la calidad de Persona Jurídica a la ................................................................................., y se inscriba en el Registro de Asociaciones y Fundaciones sin Fines de Lucro a la.............................................

Adjunto la documentación que señala el Art. 65 de la Ley de Asociaciones y

Fundaciones sin Fines de Lucro.

San Salvador, ............. de .................. de dos mil ...............

F)_________________________

Nombre y cargo

Presidente.

DOCUMENTACION QUE DEBERA PRESENTARSE CUANDO SE SOLICITE LA APROBACIÓN DE ESTATUTOS Y LA CONCESIÓN DE PERSONALIDAD JURÍDICA.

1) Solicitud dirigida al Señor Director General del Registro de Asociaciones y Fundaciones sin fines de Lucro la cual deberá ser suscrita por el Directivo que según los Estatutos tendrá la representación legal de la Entidad.

2) Dos Testimonios de la Escritura Matriz de Constitución de la asociación o fundación de que se trate, en que consten además la aprobación de los Estatutos, la elección de la primera Junta Directiva u organismo directivo de la misma, acompañada de tres copias;

3) Tres copias de los Estatutos con separación de artículos;

4) Constancia de la nómina de personas que integran la entidad, consignando su nacionalidad y el documento de identificación de cada uno;

5) Certificación del Acta de elección de los miembros de la Junta Directiva o Consejo o Comité, en su caso; y

6) Los libros en los cuales se asentarán las Actas de Asamblea General, de la Junta Directiva y el registro de sus miembros, en caso de ser aplicable y además también los libros del registro contable.

NOTA:

** Si la solicitud o cualquier otro escrito, es presentado por conducto particular, la firma que calza el pie del mismo debe venir debidamente autenticada por Notario.-

** El trámite a seguir es el señalado en el Art. 65 de la Ley de Asociaciones y Fundaciones sin Fines de Lucro.

** Revisar minuciosamente la ortografía, redacción y puntuación de los documentos a presentarse al Registro.-

** Los artículos contenidos en el Testimonio deben ser totalmente idénticos con los de la copia de los Estatutos

** El monto a cancelar por la Inscripción es de ¢300.00 y por la autorización de los libros es de ¢2.00 por folio, o su equivalente en dólares.

REQUISITOS BASICOS PARA REGISTRO DE ESTADOS FINANCIEROS DE ASOCIACIONES Y FUNDACIONES SIN FINES DE LUCRO

1) Solicitud firmada por el Representante Legal para que se les autoricen los libros y el sistema contable. Detallé el nombre de la Asociación y los libros que presentan; si la contabilidad la llevara en libros empastados o en páginas sueltas estas últimas, deberán venir enumeradas correlativamente. Dicha solicitud debe ser dirigida al Director General del Registro de Asociaciones y Fundaciones Sin Fines de Lucro.

2) Si la documentación no es presentada por el Representante Legal, la solicitud en mención debe venir autenticada por un Notario.

3) Descripción del Sistema Contable, Catalogo de Cuentas, Manual de Aplicación (en original y copia FIRMADOS Y SELLADOS POR EL REPRESENTANTE LEGAL DE LA ENTIDAD Y POR EL CONTADOR).

4) Ultimo Balance y Estados de Perdidas y Ganancias AUDITADOS, además firmados y sellados por el Representante Legal de la entidad y por el Contador (en original y copia).

5) Balance Inicial para entidades que no han estado operando. Si la entidad no posee activos a la fecha, presentar certificación firmada por un Auditor, indicando que la entidad no posee activos a la fecha.

6) Libro Diario, Libro Mayor, (o Libro Diario Mayor), Libro de Estados Financieros (estos tres Libros para las entidades con un activo mayor de 10,000.00 Colones).

7) Libro de Actas de Asamblea General, Libro de Actas de Junta Directiva, Libro de Registro de Miembros.

8) Libro de Ingresos y Egresos (solo para entidades con un activo en giro de hasta 10,000.00 Colones).

9) Si ya tiene Personalidad Jurídica, anexar fotocopia de la publicación en el Diario Oficial (Certificada por Notario).

* SE CANCELARA DOS COLONES POR FOLIO

* TODOS LOS LIBROS U HOJAS DEBEN VENIR DEBIDAMENTE IDENTIFICADOS, FOLIADOS Y COMPLETAMENTE EN BLANCO

lunes, 9 de enero de 2017

viernes, 6 de enero de 2017

lunes, 19 de diciembre de 2016

miércoles, 30 de noviembre de 2016

Cedula de Auditoria para Verificar el Recalculo de ISR a Diciembre

para descargar el documento haga click_aqui

Pasos para la constitucion de una empresa en El Salvador

para descargar el documento haga click aqui

sábado, 12 de noviembre de 2016

Guía para Auditar la Toma Física de Inventarios

OBJETIVO

De acuerdo con la Norma

Internacional de Auditoría (NIA) 501, emitida por la International Federation

of Accountants (IFAC), vigente a partir del 1 de enero de 2010, el objetivo del

auditor es obtener evidencia de auditoría suficiente y apropiada respecto de la

existencia y condición del inventario.

viernes, 18 de diciembre de 2015

jueves, 17 de diciembre de 2015

Si su negocio es un restaurante ubicado en El Salvador entonces lea lo siguiente

Con base a la LEY REGULADORA DE LA PRODUCCIÓN Y COMERCIALIZACIÓN DEL ALCOHOL Y DE LAS BEBIDAS ALCOHÓLICAS, en el articulo 42-C, los comercializadores al detalle de bebidas alcoholicas deben de pagar impuesto AdValorem segun se detalla:

- cuando vendan bebidas alcoholicas al puble a un precio superior al sugerido segun la etiqueta o envase de la bebida

- deberan presentar declaracion advalorem por el diferencial de precio en exceso dentro de los primero 10 dias hábiles del siguiente mes de la venta realizada

- tambien se pagará impuesto advalorem por aquellos inventarios retirados cuya salida de inventario no haya sido por caso fortuito o fuerza mayor o a causas inherentes a las operaciones normales de la empresa

- las empresas que comercializan bebidas alcoholicas a un precio mayor al sugerido deben de declaran y pagar el impuesto sobre el exceso en precios

- las empresas que comercializan bebidas alcoholicas deben de llevar un control mensual de sus inventarios de bebidas alcoholicas para determinar dicho impuesto

- las empresas que comercializan bebidas alcoholicas deben de dejar en claro y que no quepa a duda el precio de venta de las bebidas alcoholicas, osea dejarlo claro en la factura de venta (no como comunmente se deja con la leyenda "por consumo")

- las empresas que comercializan bebidas alcoholicas deben de declarar dichas ventas en el formulario F-06 dentro de los 10 dias habiles del siguiente mes, osea que deben ir junto con las declaraciones de IVA y Pago a Cuenta

jueves, 10 de diciembre de 2015

Suscribirse a:

Entradas (Atom)